AGORA QUEM PODERA ME SALVAR!!!!

Coluna Futuro Fiscal: Você sabe a diferença entre os crimes de contrabando e descaminho?

Você sabe a diferença entre os crimes de contrabando e descaminho?

É importante saber, pois isso pode cair na sua prova de Auditor-Fiscal da RFB…

Até 2014, o Código Penal estabelecia num só artigo (art. 334) tanto o crime de descaminho como o de contrabando. Com o advento da Lei n. 13.008, em 26 de junho de 2014, três mudanças importantes ocorreram neste artigo:

a) Os crimes foram separados em artigos diferentes, ficando o delito de descaminho no próprio artigo 334. Por outro lado, o crime de descaminho foi retirado deste artigo, sendo criado o artigo 334-A somente para ele;

b) A lei ainda estabeleceu condutas que são tidas como equiparadas ao crime de contrabando;

c) Por fim, a lei acabou por aumentar a pena, que era de 1 a 4 anos para o crime de contrabando, para 2 a 5 anos.

Além disso, ambos os crimes serão processados na Justiça Federal do local onde os bens foram apreendidos[1].

Vamos ver então cada um deles…

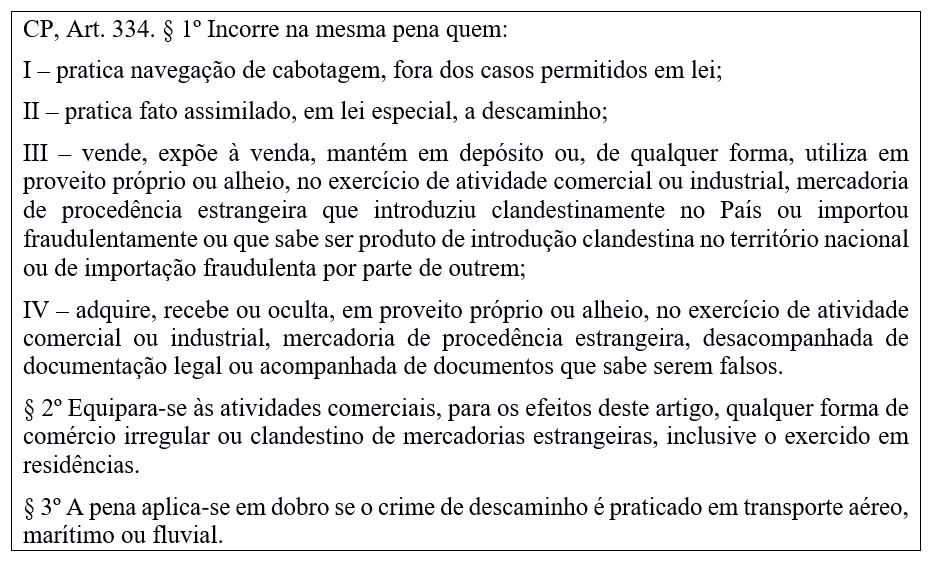

Descaminho

Primeiro, cuidemos do crime de descaminho:

No crime de descaminho, o bem jurídico tutelado pelo Estado de um modo geral é a Administração Pública, enquanto o bem jurídico específico é o interesse da Fazenda Pública em ver pago o seu tributo e proteção à economia nacional[2]. Percebam então que o crime de descaminho tem relação com sonegação de tributos ou direitos aduaneiros devidos, pois “iludir” é “frustrar”, “deixar de recolher o que era devido”. Adiante, vemos que o termo “imposto” se limitaria apenas aos impostos incidentes na importação e exportação, ou seja, Imposto de Importação, Imposto de Exportação, IPI e ICMS, o que deixaria de fora do tipo penal outros tributos, tais como CIDE-Combustíveis, PIS-Importação, COFINS-Importação, Direitos Antidumping, Compensatórios e Salvaguardas.

No entanto, na nossa opinião, a palavra “direito” complementa o sentido deste artigo, para incluir outros encargos fiscais, devendo ser entendida então como “direito aduaneiro ordinário”. Assim, qualquer tributo ou encargo relacionado à entrada, saída ou ao consumo de mercadoria deve ser incluído no tipo penal. Cabe ainda destacar que a expressão sobre a “entrada” poderia se remeter aos tributos cujo fato gerador é a entrada no território aduaneiro (II, PIS-Importação, COFINS-Importação, CIDE-Combustíveis-Importação). Por outro lado, sobre a palavra “consumo”, poderíamos nos remeter a outros impostos, como o IPI (que no passado era classificado como Imposto sobre Consumo) e até o próprio ICMS.

Vale destacar também que o imposto passível de descaminho na exportação, ou seja, na saída do território aduaneiro, seria o Imposto de Exportação eventualmente incidente sobre a mercadoria nacional ou nacionalizada.

Quanto à consumação e tentativa, temos uma divergência jurisprudencial entre STF e STJ. No entanto, como nos interessa a jurisprudência do STF, ficamos com o entendimento da 2ª turma do STF, que definiu que o crime de descaminho é um crime meramente formal, que se considera consumado independentemente do resultado[3]. Isso significa que, para que seja proposta a ação penal por descaminho, é dispensável a constituição definitiva do crédito tributário.

Assim, não tem lugar a Súmula Vinculante 24 do STF, que prescreve que “não se tipifica crime material contra a ordem tributária, previsto no art. 1º, incisos I a IV, da Lei nº 8.137/90, antes do lançamento definitivo do tributo”. Essa Súmula só se aplica para crimes materiais, que dependem da constituição definitiva do crédito para que a respectiva ação penal possa ser ajuizada. Como vimos, segundo o STF, o crime de descaminho não tem esta “regalia”.

Aqui temos o “descaminho por assimilação”, em que a “cabotagem” também será tida como descaminho se sua legislação não for observada[4]. Atenção especial deve ser dada ao inciso III, pois também cometem crime de descaminho aqueles feirantes que expõem à venda mercadorias em camelôs clandestinos, sabedores de que a mercadoria introduzida no território nacional não teve uma importação regular.

E não é só! Aquele que adquire este tipo de mercadoria (ou seja os frequentadores destes camelôs clandestinos) estão incorrendo no mesmo crime. O parágrafo segundo vai equiparar a criminoso também aqueles que vendem em sua residência mercadorias descaminhadas. Por fim, o parágrafo terceiro tratou de incluir como fator aumentativo da pena não só o descaminho pela via aérea mas também o descaminho por mar e rios.

Vejamos agora o delito de contrabando.

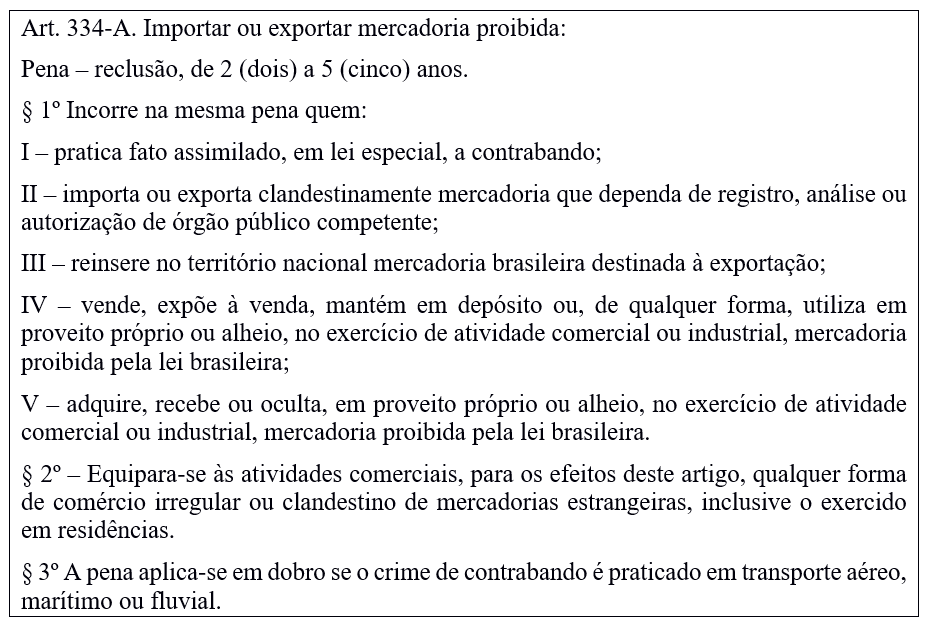

Contrabando

O delito de contrabando é tido como um crime contrabando “pluriofensivo”, ou seja, o bem jurídico tutelado vai além do mero valor pecuniário do imposto elidido, alcançando também o interesse estatal de impedir a entrada e a comercialização de produtos proibidos em território nacional. Assim, o combate ao crime de contrabando se dá por motivos de preservação da integridade moral, sanitária, ambiental, entre outros valores que poderiam estar ameaçados pela entrada de mercadorias clandestinas.

É por isso que seu tipo foi separado do crime de descaminho, ganhando uma pena mais grave:

Vejam que, tal qual vimos no art. 334 do Código Penal, o crime de contrabando traz também, em seu § 1º, os crimes de “contrabando por assimilação”. Aqui, no inciso I, temos uma situação de fato semelhante estabelecido no art. 39 do DL n. 288/1967, que estabelece a Zona Franca de Manaus. Nele vemos que “será considerado contrabando a saída de mercadorias da Zona Franca sem a autorização legal expedida pelas autoridades competentes”.

Esse assunto foi inclusive objeto da prova de AFRFB de 2014, que pediu o seguinte:

- (ESAF/AFRFB/2014-parte) De acordo com a legislação aduaneira aplica-se a pena de perdimento da mercadoria saída da Zona Franca de Manaus sem autorização da autoridade aduaneira, quando necessária, por configurar crime de descaminho.

Sobre o contrabando, vale ainda ressaltar que é tido pela doutrina como um “crime residual” de “natureza genérica”, pois somente será aplicado quando a importação ou exportação de mercadoria proibida não configurar algum outro crime mais específico[5]. Portanto, se a pessoa importar/exportar drogas, praticará o crime do art. 33 da Lei n. 11.343/2006, e não o crime de contrabando.

Sobre o inciso II, também é importante destacar que comete crime de contrabando aquele que importa mercadoria sem ter obtido o deferimento de Licença de Importação ou de Registro de Exportação necessário pelo respectivo órgão anuente. Podemos nos remeter aqui aos inúmeros casos especiais de importação e exportação, como cigarros, medicamentos, animais etc.

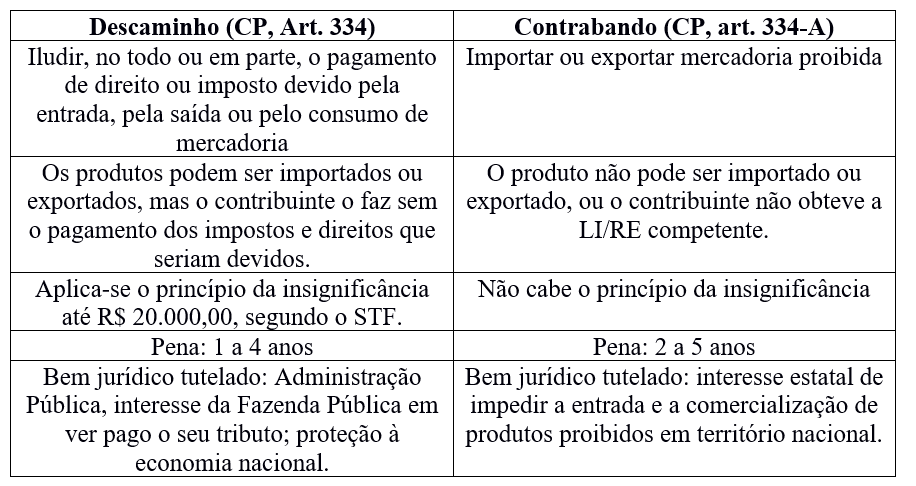

Para finalizar, vamos esquematizar então as diferenças entre estes dois crimes:

[1] Súmula 151 do STJ.

[2] SILVA, R. A. G. Extinção da punibilidade pelo pagamento de tributo no crime de descaminho e o julgamento do HC n. 48.805. Boletim IBCCRIM. São Paulo, ano 15, n. 180, p. 5, nov. 2007. Disponível em: <http://www.ibccrim.org.br>. Acesso em: 12 set. 2016.

[3] STF, 2ª Turma, HC n. 122268/MG, Relator Min. Dias Toffoli, Julgamento: 24/03/2015.

[4] O art. 2º, inc. IX, da Lei n. 9.432/97 define navegação de cabotagem como sendo a “realizada entre portos ou pontos do território brasileiro, utilizando a via marítima ou esta e as vias navegáveis interiores”.

[5] MASSON, Cleber. Direito Penal Esquematizado. vol. 3, 2014, p. 771.

Entenderam, meus amigos? Qualquer dúvida, não deixem de seguir nossa fanpage no Facebook, “Professor Thális Andrade”, e o canal @direitoaduaneiro no Instagram.

Thális Andrade – Advogado e Analista de Comércio Exterior do MDIC desde 2009. Mestre em Direito Internacional Econômico na Suíça pelo World Trade Institute e pela Universidade Federal de Santa Catarina. Professor de cursos de pós-graduação em comércio exterior e preparatório pra concursos das disciplinas de Legislação Aduaneira, Comércio Internacional e Direito Internacional Público. É ainda autor da obra Direito Internacional Público em questões comentadas CESPE/ESAF (Ed. Método) e possui dezenas de artigos publicados na área.

Thális Andrade – Advogado e Analista de Comércio Exterior do MDIC desde 2009. Mestre em Direito Internacional Econômico na Suíça pelo World Trade Institute e pela Universidade Federal de Santa Catarina. Professor de cursos de pós-graduação em comércio exterior e preparatório pra concursos das disciplinas de Legislação Aduaneira, Comércio Internacional e Direito Internacional Público. É ainda autor da obra Direito Internacional Público em questões comentadas CESPE/ESAF (Ed. Método) e possui dezenas de artigos publicados na área.

ARTIGO

Por que uma Squad de Quality Assurance orientada ao cliente pode transformar projetos

TJPR participa do 4º Encontro do Colégio Permanente de Vice-Presidentes dos Tribunais de Justiça do Brasil

Comissão do TJPR media acordo de regularização fundiária em Araucária

Comarca de Bandeirantes recebe alunos do 5° ano pelo programa “Justiça e Cidadania se Aprendem na Escola”

Comitê de Políticas Penais do Paraná realiza consulta pública até 19/07

Comarca de Alto Paraná realiza 1ª Roda de Conversa sobre Adoção Responsável

Decreto isenta de ICMS biogás, biometano e combustível sustentável de avião no Paraná

O governador Carlos Massa Ratinho Junior assinou nesta segunda-feira (05) o Decreto nº 9.817 que concede isenção sobre o Imposto...

Espetáculo Orfeu e Eurídice retorna ao palco do Guairão no próximo final de semana

Após uma estreia de sucesso em novembro de 2024, o espetáculo Orfeu e Eurídice, do Balé Teatro Guaíra, retorna ao...

Método Wolbachia: Londrina e Foz do Iguaçu vão ampliar projeto para 100% do território

Os municípios de Foz do Iguaçu, no Oeste, e Londrina, no Norte do Estado, ampliarão o projeto relacionado à implementação...

BPTran Realiza Fiscalização Intensa no Litoral no Feriado do Dia do Trabalhador

O Batalhão de Polícia de Trânsito, por meio da Companhia Tático Móvel de Trânsito, realizou, no último fim de semana...

BPTran apreende 279 kg de maconha após veículo capotar na região sul de Curitiba

Uma ação rápida da Polícia Militar do Paraná, por meio do Batalhão de Polícia de Trânsito (BPTran), no dia 1º...

BPTran promove educação no trânsito para crianças da Escola Viver

Nesta quarta-feira (30), a Escola Viver, localizada no bairro Boqueirão, recebeu uma visita especial do Batalhão de Polícia de Trânsito...

Filho de Carla Perez e Xanddy revela mudança na rotina fitness: ‘Aumentar HRV’

Victor Alexandre, de 22 anos, filho de Carla Perez e Xanddy, impressionou seguidores ao exibir nas redes sociais seu abdômen ultradefinido e...

Fernanda Torres faz selfie com a mãe, durante passeio e declara: ‘Doce de mãe’

Fernanda Torres, de 59 anos, compartilhou em seu Instagram, neste domingo (4), alguns registros do encontro com sua mãe, Fernanda Montenegro,...

Isis Valverde se emociona durante troca de votos com Marcus Buaiz: ‘Meu porto’

Isis Valverde chorou na troca de votos do casamento religioso com Marcus Buaiz. O casal, que trocou alianças no sábado (3), compartilhou neste domingo...

Cruzeiro vence o Flamengo com gol de Gabigol e assume o G4 do Brasileirão

Em uma partida emocionante e disputada até os últimos instantes, o Cruzeiro venceu o Flamengo por 2 a 1, neste...

Palmeiras vence o Vasco com gol de Vitor Roque pelo Brasileirão

Em uma partida disputada no Estádio Mané Garrincha, o Palmeiras superou o Vasco por 1 a 0 neste domingo, garantindo...

Grêmio vence o Santos e afasta fantasma do rebaixamento no Brasileirão

Em um jogo tenso e de extrema importância para ambas as equipes, o Grêmio venceu o Santos por 1 a...

-

Justiça5 dias ago

Justiça5 dias agoTJPR divulga Edital de Retificação do Concurso Público para técnico judiciário

-

Justiça3 dias ago

Justiça3 dias agoCorregedoria da Justiça do TJPR orienta uso do termo “gênero não definido”

-

Justiça2 dias ago

Justiça2 dias agoTJPR homenageia servidores aposentados no fórum de Jacarezinho

-

Justiça1 dia ago

Justiça1 dia agoComarca de Alto Paraná realiza 1ª Roda de Conversa sobre Adoção Responsável